Структура акционерного капитала и обзор рынка ценных бумаг

Зарегистрированный уставный капитал Общества по состоянию на конец 2012 года составлял 49 946 843 800 руб. и был разделен на 49 946 843 800 акций номинальной стоимостью 1 рубль, включая 47 871 694 416 обыкновенных и 2 075 149 384 привилегированные акции.

Обыкновенные акции

Государственный регистрационный номер:

1-01-55385-Е.

Дата регистрации выпуска и отчета: 29.07.2008 – Приказ ФСФР России № 08-1731/пз-и.

Объем выпуска: 41 041 753 984 штук.

Дополнительные выпуски

- Государственный регистрационный номер: 1-01-55385-E-001D.

Дата регистрации выпуска: 06.05.2010 – Приказ ФСФР России № 10-1221/пз-и.

Дата регистрации отчета: 03.02.2011 – Приказ ФСФР России № 11-194/пз-и.

Размещено: 1 922 313 097 штук.

Индивидуальный код выпуска 001D аннулирован 19.05.2011.

- Государственный регистрационный номер: 1-01-55385-E-002D.

Дата регистрации выпуска: 10.11.2011 – Приказ ФСФР России № 11-3021/пз-и.

Дата регистрации отчета: 24.05.2012 – Приказ ФСФР России № 12-1301/пз-и.

Размещено: 4 907 627 335 штук.

Индивидуальный код выпуска: 002D, аннулирован 13.09.2012.

- Государственный регистрационный номер: 1-01-55385-E-003D.

Дата регистрации выпуска: 03.12.2012г – Приказ ФСФР России № 12-2993/пз-и.

Объем выпуска: 16 885 114 442 штуки.

Размещение выпуска по состоянию на конец 2012 года не было завершено.

Привилегированные акции

- Государственный регистрационный номер:

2-01-55385-Е.

Дата регистрации выпуска и отчета: 29.07.2008 – Приказ ФСФР России: № 08-1731/пз-и.

Объем выпуска: 2 075 149 384 штук.

СТРУКТУРА АКЦИОНЕРНОГО КАПИТАЛА

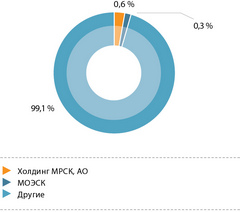

КОЛИЧЕСТВО АКЦИЙ ОБЩЕСТВА В ГОСУДАРСТВЕННОЙ СОБСТВЕННОСТИ

|

На 31.12.2012 |

Количество акций, штук |

Доля от УК, % | |

|---|---|---|---|

| обыкновенных | привилегированных | ||

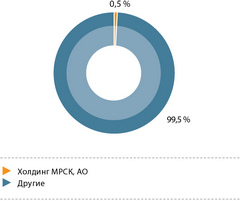

| Федеральное агентство по управлению государственным имуществом | 27 083 623 028 | 145 523 224 | 54,52 |

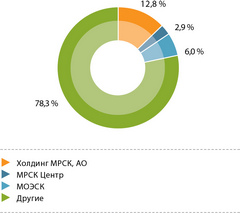

КРУПНЕЙШИЕ ДЕРЖАТЕЛИ АКЦИЙ ОБЩЕСТВА (ПО СОСТОЯНИЮ НА 31.12.2012)

| Доля от уставного капитала, % | |

|---|---|

| Российская Федерация в лице Федерального агентства по управлению государственным имуществом | 54,52 |

| НКО ЗАО «Национальный расчетный депозитарий» (номинальный держатель) | 17,03 |

| ООО «Депозитарные и корпоративные технологии» (номинальный держатель) | 15,79 |

ДЕРЖАТЕЛИ БОЛЕЕ 5 % ОБЫКНОВЕННЫХ АКЦИЙ ОБЩЕСТВА (ПО СОСТОЯНИЮ НА 31.12.2012)

ДЕРЖАТЕЛИ БОЛЕЕ 2 % ОБЫКНОВЕННЫХ АКЦИЙ ОБЩЕСТВА (ПО СОСТОЯНИЮ НА 8.10.2012)

| Наименование | Доля от УК, % |

|---|---|

| Федеральная собственность | 54,52 |

| Gazprom Finance B. V. | 5,13 |

| ООО «Газпром энергохолдинг» | 3,93 |

| RUSENERGO FUND LIMITED | 4,18 |

| ООО «Индекс энергетики – ФСК ЕЭС» | 2,77 |

| ООО «Нефть-Актив» | 3,18 |

| ОАО «ГМК «Норильский никель» | 3,04 |

РЕЗИДЕНТЫ И НЕРЕЗИДЕНТЫ В АКЦИОНЕРНОМ КАПИТАЛЕ ОБЩЕСТВА (ПО СОСТОЯНИЮ НА 08.10.2012 )

|

Резиденты |

Нерезиденты | |||

|---|---|---|---|---|

| кол-во | доля УК | кол-во | доля УК | |

| Федеральная собственность | 54,52 % | |||

| Юридические лица | 1 767 | 19,24 % | 486 | 22,06 % |

| Физические лица | 317 012 | 4,173 % | 396 | 0,007 % |

РЫНОК АКЦИЙ В 2012 ГОДУ

Позитивную динамику мировых фондовых рынков в 2012 году определила главным образом активная политика крупнейших мировых центральных банков, направленная на стимулирование глобальной экономики. В частности, Европейский центральный банк и Народный банк Китая снизили процентные ставки, ЕЦБ объявил о неограниченном выкупе гособлигаций стран еврозоны, ФРС США запустила новую программу количественного смягчения, расширили программы выкупа активов центробанки Англии и Японии. Еще одним позитивным фактором для рынков стало решение греческой проблемы – выделение второго транша помощи Греции и проведение правительством страны реформ, сняли угрозу ее выхода из еврозоны.

В целом по итогам 2012 года индекс развитых стран MSCI World вырос на 13,2 %, индекс развивающихся экономик MSCI EM – на 15,1 %.

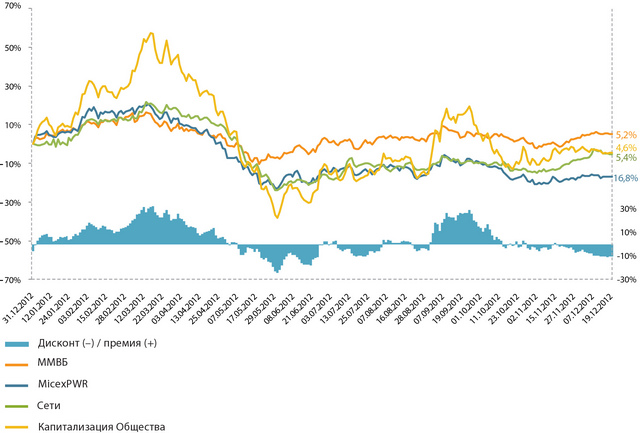

Российский рынок завершил год хуже развитых и развивающихся фондовых площадок. Индекс ММВБ в 2012 году поднялся на 5,2 %. Давление на российский рынок оказали слабость нефтяных цен, которые по итогам года выросли на 3,5 %, и ухудшение перспектив российской экономики.

ДИНАМИКА АКЦИЙ РОССИЙСКИХ ЭЛЕКТРОЭНЕРГЕТИЧЕСКИХ КОМПАНИЙ

Отраслевой индикатор электроэнергетики ММВБ – индекс MicexPWR – за 2012 год потерял 16,8 %, второй год подряд продемонстрировав опережающее по сравнению с широким рынком снижение на фоне продолжающегося регуляторного давления и высокой степени неопределенности в перспективах развития сектора. Среди основных факторов, повлиявших на рыночную динамику в 2012 году, можно отметить следующие.

- В январе Минэнерго достигло договоренности с энергетическими компаниями о заморозке цен на электроэнергию, в том числе свободных, на уровне декабря 2011 года.

- В апреле Премьер-министр заявил о необходимости продолжения политики сдерживания тарифов естественных монополий, инфраструктурных монополий и компаний с госучастием».

- В мае Президент подписал два указа – о внесении ОАО «ФСК ЕЭС», ОАО «РусГидро» и ОАО «Холдинг МРСК» в список стратегических предприятий и наделении ОАО «Роснефтегаз» правом покупки приватизируемых предприятий ТЭК.

- В июне Президент подписал указ об образовании специальной комиссии по стратегическому развитию ТЭК России, на которую были возложены стратегические вопросы развития отрасли. При этом в ведении правительственной комиссии по ТЭК осталось решение оперативных задач.

- В ноябре Минэкономразвития выступило с предложениями по существенному ограничению тарифов монополий с 2016 года для обеспечения конкурентоспособности промышленности в рамках разработки прогноза социально-экономического развития России до 2030 года.

- Также в ноябре был подписан Указ Президента, предусматривающий переименование ОАО «Холдинг МРСК» в Открытое акционерное общество «Российские сети» и внесение в качестве вклада Российской Федерации находящихся в федеральной собственности акций ОАО «ФСК ЕЭС» в порядке оплаты размещаемых ОАО «Россети» дополнительных акций с сохранением участия Российской Федерации в уставном капитале ОАО «ФСК ЕЭС» в размере не менее одной акции.

Таким образом, ценные бумаги сектора в течение года находились под влиянием регуляторных и политических решений.

По итогам 2012 года суммарная капитализация МРСК/РСК уменьшилась только на 0,8 %. Капитализация Общества снизилась на 4,6 %. Динамика этих показателей была хуже динамики индекса ММВБ, но лучше динамики отраслевого индикатора MicexPWR.

ДИНАМИКА КАПИТАЛИЗАЦИИ КОМПАНИЙ РАСПРЕДЕЛИТЕЛЬНОГО СЕКТОРА В 2012 ГОДУ:

| № п/п | Наименование | Показатели капитализации | Доля ОАО «Холдинг МРСК» | ||||

|---|---|---|---|---|---|---|---|

| на 30.12.2011, млрд руб. | на 28.12.2012, млрд руб. | Изменение за год | Доля в секторе | % в УК | Стоимость, млрд руб. | ||

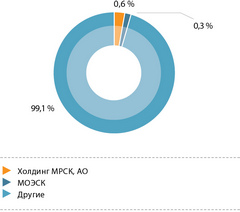

| 1. | МОЭСК | 85,106 | 73,470 | -13,67 % | 24,69 % | 50,90 % | 37,396 |

| 2. | Ленэнерго | 11,139 | 9,139 | -17,96 % | 3,07 % | 49,36 % | 4,000 |

| 3. | МРСК Волги | 15,849 | 13,361 | -15,70 % | 4,49 % | 67,63 % | 9,036 |

| 4. | МРСК Северного Кавказа | 1,515 | 1,463 | -3,46 % | 0,49 % | 78,01 % | 1,141 |

| 5. | МРСК Северо-Запада | 7,477 | 6,116 | -18,20 % | 2,06 % | 55,38 % | 3,387 |

| 6. | МРСК Сибири | 10,603 | 8,440 | -20,40 % | 2,84 % | 55,59 % | 4,692 |

| 7. | МРСК Урала | 17,442 | 18,421 | 5,61 % | 6,19 % | 51,52 % | 9,490 |

| 8. | МРСК Центра | 25,153 | 24,626 | -2,10 % | 8,28 % | 50,23 % | 12,370 |

| 9. | МРСК Центра и Приволжья | 16,581 | 19,363 | 16,77 % | 6,51 % | 50,40 % | 9,759 |

| 10. | МРСК Юга | 3,284 | 2,591 | -21,09 % | 0,87 % | 51,66 % | 1,339 |

| Суммарно по МРСК | 194,150 | 176,990 | -8,84 % | 59,49 % | 92,610 | ||

| 11. | Кубаньэнерго | 6,855 | 21,866 | 218,96 % | 7,35 % | 63,01 % | 13,778 |

| 12. | ТРК | 1,508 | 2,136 | 41,70 % | 0,72 % | 52,03 % | 1,180 |

| Суммарно по МРСК/РСК | 202,513 | 200,992 | -0,75 % | 67,55 % | 107,568 | ||

| Холдинг МРСК | 101,237 | 96,536 | -4,64 % | 32,45 % | |||

| Итого по сектору | 303,750 | 297,527 | -2,05 % | 100,00 % | |||

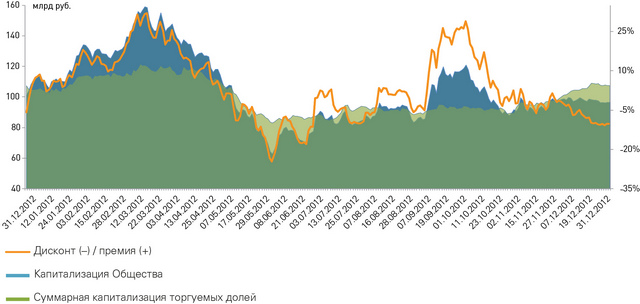

На конец 2012 года капитализация распределительного сектора составила 297,5 млрд руб., незначительно снизившись (на 2,1 %) по сравнению с показателем 2011 года.

Волатильность акций Общества в 2012 году определила широкий диапазон изменения величины премии/дисконта капитализации Общества к суммарной капитализации долей Холдинга в торгуемых на Московской бирже МРСК. При этом прошедший год завершился более чем 10 %-ным дисконтом – акции МРСК поддерживали ожидания пилотных сделок по снижению доли участия ОАО «Холдинг МРСК» в распределительных сетевых компаниях в 2013 году.

В 2012 году распределительные сетевые компании входили в расчет следующих индексов:

ПОКАЗАТЕЛИ ЛИКВИДНОСТИ ТОРГОВ АКЦИЯМИ КОМПАНИЙ РАСПРЕДЕЛИТЕЛЬНОГО СЕТЕВОГО КОМПЛЕКСА В 2012 ГОДУ

Среднедневное количество сделок по сектору в 2012 году для большинства акций МРСК уменьшилось – в среднем по сектору на 11 %, при этом для обыкновенных акций Общества оно выросло почти вдвое (+97 %). Максимальное количество сделок в отчетном периоде отмечено по акциям ОАО «МРСК Северного Кавказа» и ОАО «МОЭСК», минимальное – по обыкновенным акциям ОАО «МРСК Северо-Запада» и ОАО «МРСК Сибири». Наибольшее среднедневное количество сделок по сектору пришлось на сентябрь 2012 года.

Наименьший среднедневной спрэд в распределительном секторе, как и годом ранее, имеют обыкновенные акции Общества, при этом данный показатель снизился на 9,6 %.

Среднедневной рублевый оборот по обыкновенным акциям Общества вырос на 64 %.

В среднем за год существенно выросла оборачиваемость free float для обыкновенных акций Компании – со 168 % до 352 %.

ПРОГНОЗЫ ИНВЕСТИЦИОННЫХ КОМПАНИЙ ПО АКЦИЯМ ОБЩЕСТВА

По состоянию на конец 2012 года практически все прогнозные оценки по обыкновенным акциям Общества превысили рыночную стоимость этих бумаг. Инвестиционные аналитики по-прежнему сохраняют оптимизм в отношении перспектив акций как Общества, так и распредсектора в целом.

По мнению отраслевых аналитиков основными драйверами роста компаний распредсектора в 2013 году будут являться следующие факторы:

- появление определенности с консолидацией электросетевых компаний и стратегией сектора;

- принятие окончательных решений по тарифам;

- перспективы приватизации компаний распредсектора.